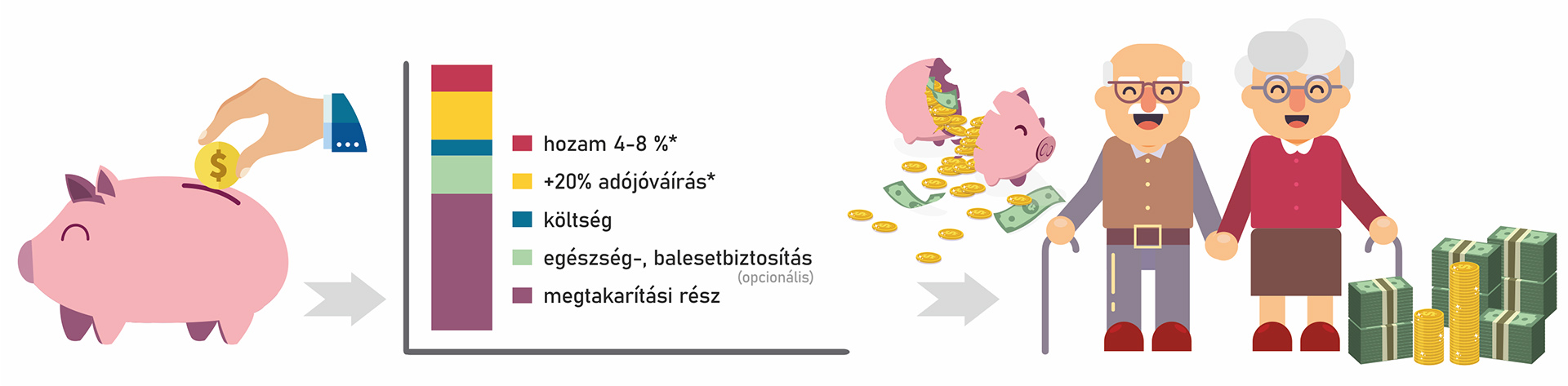

A nyugdíjbiztosítás egy megtakarítási forma, amivel az állami nyugdíjhiányod pótolod, így ugyanolyan életszínvonalon élhetsz, mint az aktív éveid alatt.

Az adóévben nyugdíjbiztosításra befizetett díj 20%-át, de legfeljebb 130 000 Ft-ot nyerhetsz az adójóváírással.

Példa:

1. eset:

54 200 (Ft) * 12 (hó) = 650 000 Ft (éves díj)

650 000 (Ft) * 20 % = 130 000 Ft (adójóváírás)

Ha nyugdíjbiztosításra befizetsz havonta 54 200 Ft-ot, az egy év alatt 650 000 Ft, ennek a 20 %-a 130 000 Ft. Ennyit tudsz visszaigényelni maximum, feltéve, hogy az adóévben volt SZJA befizetésed. Ezt már minimálbérnél is ki lehet használni. Minimálbérnél 289 800 Ft SZJA-t fizetünk egy évben. Az adóbevallás tervezetben megjelenik az adójóváírás összege, így gyakorlatilag annyi dolgunk van vele, hogy le ellenőrizzük, de természetes mi is értesítjük az ügyfeleket erről.

2. eset:

20 000 (Ft) * 12 (hó) = 240 000 Ft (éves díj)

240 000 (Ft) * 20 % = 48 000 Ft (adójóváírás)

Ha nyugdíjbiztosításra befizetsz havonta 20 000 Ft-ot, az egy év alatt 240 000 Ft, ennek a 20 %-a 48 000 Ft.

FONTOS! Az igénybe vett adójóváírást +20% büntetőkamattal kell visszafizetni a NAV-nak, ha bármilyen pénzkivonás történik lejárat előtt a megtakarítási számláról.

Példa: Kiveszünk 200 000 Ft-ot a számláról lejárat előtt, akkor a NAV-nak ennyit kell visszafizetni:

200 000 * 20 % = 40 000 (adójóváírás)

40 000 * 20 % = 8 000 (büntető kamat)

Összesen: 48 000 Ft-ot kell a visszafizetni a NAV-nak, valamint ilyenkor a biztosító is magas költséget alkalmaz. FONTOS! Nyugdíjbiztosítás díjmentesítésénél és szüneteltetésekor nem kell visszafizetni az adójóváírást, mivel ez nem minősül pénzkivonásnak.

Javaslom, hogy kérj most online tanácsadást és kiszámoljuk a számodra megfelelő lejárati összeget és az ehhez tartozó havi díjat.

Hagyományos nyugdíjbiztosításnál a kötvényben rögzített összeget garantálja a biztosító válság idején is.

Unit-linked nyugdíjbiztosítás esetén nincs garancia. Ez az ára a magas hozam lehetőségeknek.

Javaslom, hogy kérj most online tanácsadást és kiszámoljuk a számodra megfelelő lejárati összeget és az ehhez tartozó havi díjat.

Hagyományos nyugdíjbiztosításnál maximum 90 napot késhetsz a havi díjjal. Ha ez idő alatt nem sikerül befizetned legalább egy havi díjat, akkor díjmentesítheted a megtakarításod, ha van visszavásárlási értéked. Ilyen esetben többször már nem fizethetsz be erre a számlára, viszont az addig befizetett pénzed (hozammal, adójóváírással) megkapod a 65. születésnapodon. Ha rendeződik az anyagi helyzeted, akkor indítasz egy új havidíjas megtakarítást, így nem érhet veszteség.

A unit-linked nyugdíjbiztosítás 3 év után szüneteltethető 10 éven belül maximum 24 hónapra és a 10.év után újra él a 24 hónap szüneteltetés.

A kieső részt nem kell pótolni. Amikor rendeződik az anyagi helyzeted, akkor folytatod a megtakarítást.

Hagyományos nyugdíjbiztosításnál nem lehet havidíjat csökkenteni. Ez az ára a garanciának. Maximum 90 napot késhetsz a havi díjjal. Ha ez idő alatt nem sikerül befizetned legalább egy havi díjat, akkor díjmentesítheted a szerződésed, ilyen esetben többször már nem fizethetsz be erre a számlára, viszont az addig befizetett pénzed (hozammal, adójóváírással) megkapod a 65. születésnapodon. Ha rendeződik az anyagi helyzeted, akkor indítasz egy új havidíjas megtakarítást, így nem érhet veszteség.

Unit-linked nyugdíjbiztosításnál 3 év után (évfordulón) lehet havidíjat csökkenteni, mindig az aktuális minimumdíjig.

Adójóváírással mérsékelt TKM-el (Teljes Költség Mutató):

Példa: 20 éves tartamnál 20 000 Ft havi díjnál: 382 Ft/hó

15 éves tartamnál 20 000 Ft havi díjnál: 414 Ft/hó

10 éves tartamnál 20 000 Ft havi díjnál: 424 Ft/hó

Adójóváírással mérsékelt TKM-el (Teljes Költség Mutató):

2017.01.01-től az MNB bevezette az etikus megtakarításokat, melynek lényege, hogy a teljes futamidő alatt felmerülő költségeket a szerződés kezdetétől számítva 3 éven belül megfizetésre kerülnek.

A költségek mértéke függ az éves díjtól és a futamidőtől is!

Egy kalkuláció során ezek a költségek bemutatásra kerülnek.

Javaslom, hogy kérj most online tanácsadást és kiszámoljuk a számodra megfelelő lejárati összeget és az ehhez tartozó havi díjat.

Klasszikus nyugdíjbiztosítás lévén Önnek nem kell a megtakarítások befektetésével foglalkoznia, a biztosító a díjtartalékot* a törvényi előírásnak megfelelően az ügyfelek megtakarításainak biztonsága érdekében főként állampapírokba, bankbetétekbe, kötvényekbe fekteti, ezért a hozam mérsékelt, de a biztosítási összeg garantált! A díjtartalékon elért hozamból Ön legalább 90%-ban részesül, melyet társaságunk nyereségrészesedésként** ír jóvá a szerződésén!

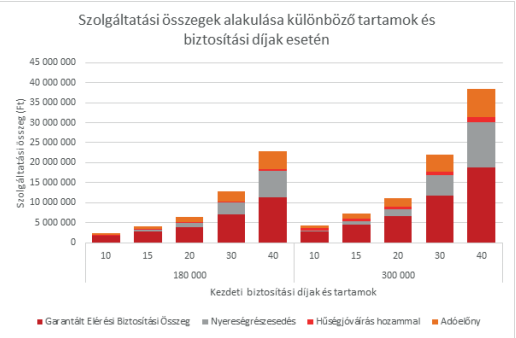

Példánkban egy 180 000 és egy 300 000 forintos kezdeti biztosítási díjú szerződést mutatunk be 10, 15, 20, 30 és 40 éves tartam esetén. A kezdeti éves díj mindkét esetben évente automatikusan 3%-kal növekszik és a feltételezett éves hozam is 3%.

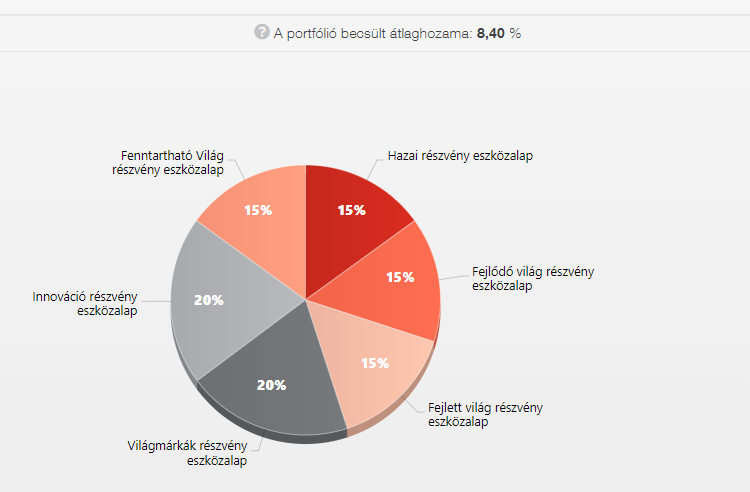

Ez attól függ, hogy milyen befektetési portfólióban helyezed el a pénzed. A hozamokat az elmúlt évek hozamaiból lehet szemléltetni.

Kockázatvállaló portfólió:

Átlag hozama 8,4 %

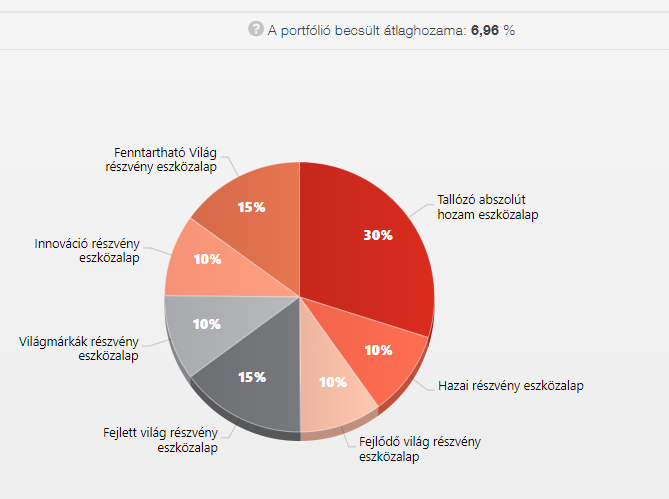

Mérsékelten kockázat vállaló portfólió:

Átlag hozama: 6,96%

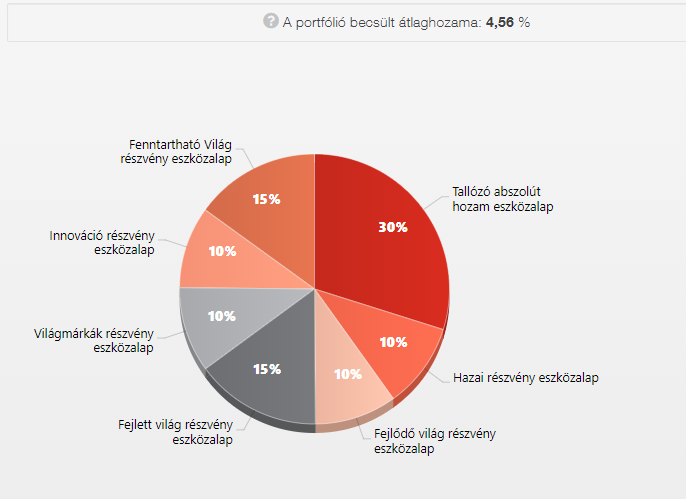

Alacsony kockázat vállaló portfólió:

Átlag hozama: 4,56%

Javaslom, hogy kérj most online tanácsadást és kiszámoljuk a számodra megfelelő lejárati összeget és az ehhez tartozó havi díjat.

Lejáratkor szabadon dönthetsz arról, hogy egy összegben vagy havi járadékban kapod meg a megtakarított pénzed. Ha a járadékot választod majd, annak az az előnye, hogy nem éled fel egyből a megtakarított pénzed, valamint a tőkédre hozam jön még, így évente emelkedik a havi járadékod.

Javaslom, hogy kérj most online tanácsadást és kiszámoljuk a számodra megfelelő lejárati összeget és az ehhez tartozó havi díjat.

Halál esetén hagyományos és unit-linked nyugdíjbiztosításnál az általad megjelölt kedvezményezett vagy kedvezményezettek kapják meg az aktuális díjtartalékot/számlaértéket + a biztosítási összeget legkésőbb 30 napon belül. A kedvezményezett tartam során bármikor változtatható.

Javaslom, hogy kérj most online tanácsadást és kiszámoljuk a számodra megfelelő lejárati összeget és az ehhez tartozó havi díjat.

Természetesen nem marad a biztosítónál a pénzed! Az általad megjelölt haláleseti kedvezményezett vagy kedvezményezettek kapják meg a megtakarított pénzed egy összegű kifizetésként. Ha nem jelöltél meg vagy már nem él, akkor a törvényes örökösöd kapja meg egy összegben. A kedvezményezett tartam során bármikor változtatható.

Javaslom, hogy kérj most online tanácsadást és kiszámoljuk a számodra megfelelő lejárati összeget és az ehhez tartozó havi díjat.

Ha így gondolod, akkor is érdemes nyugdíjbiztosítást indítanod. Ha élni fogsz még nyugdíjas korodban, akkor megköszönöd magadnak, hogy megtakarítottál, ha azonban úgy lesz ahogy gondolod, akkor a megtakarított pénzed és a szerződésedben szereplő biztosítási összeget (pl.: 10 000 000 Ft-ot) halálod után legkésőbb 30 nappal megkapja az általad megjelölt kedvezményezett.

Javaslom, hogy kérj most online tanácsadást és kiszámoljuk a számodra megfelelő lejárati összeget és az ehhez tartozó havi díjat.

Valóban! Nagyobb összeggel nagyobb tőkét lehet építeni. Azonban ezt a pénzt magadnak és a családod számára teszed félre. Miért vennéd el magadtól ezt a lehetőséget? Kezd el kisebb összeggel és, ha már közelebb érsz a nyugdíjas évedhez, akkor emelsz a havi megtakarításodon.

Javaslom, hogy kérj most online tanácsadást és kiszámoljuk a számodra megfelelő lejárati összeget és az ehhez tartozó havi díjat.

Hagyományos nyugdíjbiztosításnál:

18-55 éves : minimum 10.000 Ft

Unit-linked nyugdíjbiztosításnál:

15-60 éves kor: minimum 10 000 Ft

Javaslom, hogy kérj most online tanácsadást és kiszámoljuk a számodra megfelelő lejárati összeget és az ehhez tartozó havi díjat.

Ez attól függ, hogy mekkora nyugdíjkiegészítést szeretnél és mennyi időd van felépíteni ezt az összeget.

Javaslom, hogy kérj most online tanácsadást és kiszámoljuk a számodra megfelelő lejárati összeget és az ehhez tartozó havi díjat.

Nem. A végrehajtásról szóló törvény 92.§-a szerint nem vonható végrehajtás alá.

Sok embert –abszolút jogosan- rosszul érintett a magánnyugdíjpénztár eltörlése. Az MNYP az állami nyugdíjrendszer része volt. Nagyon fontos tulajdonsága, hogy ez nem az állami nyugdíj felett jött létre, hanem valójában részben helyette, hiszen a nyugdíjjárulék egy része (a bruttó bérből) került ide átvezetésre, nem pedig új befizetések történtek. A nyugdíjbiztosítást ezzel szemben a nettó bérükből fizetik az emberek, így ehhez nem tud hozzáférni az állam. Az olyan lenne, mintha a saját bankszámlánkról emelnék le a pénzünket.

Javaslom, hogy kérj most online tanácsadást és kiszámoljuk a számodra megfelelő lejárati összeget és az ehhez tartozó havi díjat.

A bérszámfejtő lapodon tudod megnézni. A személyi jövedelemadó résznél a havi SZJA befizetésed látod. Ha ezt megszorzod 12-vel, akkor megkapod, hogy mennyi SZJA-t fizetsz egy évben. Ha ez több, mint a nyugdíjbiztosításod éves díjának a 20 %-a, akkor vissza tudod igényelni az adót és mehet a nyugdíjbiztosításodra.

Minimálbér példa: 2020-ban nettó 161 000 Ft. 161 000 Ft * 15 % = 24 150 Ft (hó) * 12 = 289 800 Ft SZJA/év.

Javaslom, hogy kérj most online tanácsadást és kiszámoljuk a számodra megfelelő lejárati összeget és az ehhez tartozó havi díjat.

Pontosan! Még az a szerencse, hogy hosszú a tartam! Hosszú tartam alatt kisebb összegekből lehet megtakarítani ugyanazt az összeget, amit rövid idő alatt csak nagy összegekből lehet előteremteni. Így nem kell hitelt felvenned nyugdíjas korban a havi kiadások fedezésére.

Javaslom, hogy kérj most online tanácsadást és kiszámoljuk a számodra megfelelő lejárati összeget és az ehhez tartozó havi díjat.

KATA-sként egyedül a nyugdíjbiztosításnál tudod igénybe venni az adójóváírást, mivel itt eltérhet a biztosított és a szerződő személye. Célszerű olyan családtagot választanod szerződőnek, aki igénybe tudja venni az adójóváírást.

Javaslom, hogy kérj most online tanácsadást és kiszámoljuk a számodra megfelelő lejárati összeget és az ehhez tartozó havi díjat.

Megértem! Lehetnek különböző életkörülmények, amikor nem is érdemes elindítani egy megtakarítást.

Javaslom, hogy kérj most online tanácsadást és kiszámoljuk a számodra megfelelő lejárati összeget és az ehhez tartozó havi díjat. Az első találkozó költségét én állom és amint rendeződik az anyagi helyzeted akkor el tudod indítani a megtakarítást.

Valóban elég nagy az esély arra, hogy megemelik a nyugdíjkorhatárt. Kizárólag a nyugdíjbiztosításra nincs hatással a korhatár emelés. A megtakarított pénzed megkapod a 65. születésnapodon, az adójóváírással és a többlethozammal együtt.

Javaslom, hogy kérj most online tanácsadást és kiszámoljuk a számodra megfelelő lejárati összeget és az ehhez tartozó havi díjat.

Ez egy logikus gondolat! Több évtized munka utána mindenki jogosan várja el azt, hogy megfelelő nyugdíjat kapjon az államtól, azonban az állami nyugdíjrendszer és a rá ható gazdasági és demográfia tényezők ezt nem teszik majd lehetővé.

Javaslom, hogy kérj most online tanácsadást és kiszámoljuk a számodra megfelelő lejárati összeget és az ehhez tartozó havi díjat.

Megértem! Lehetnek különböző életkörülmények, amikor nem is érdemes elindítani egy megtakarítást.

Javaslom, hogy kérj most online tanácsadást és kiszámoljuk a számodra megfelelő lejárati összeget és az ehhez tartozó havi díjat. Az első találkozó költségeit én állom és amint rendeződik az anyagi helyzeted, akkor el tudod indítani a számodra megfelelő megtakarítást.

Valóban! Hosszabb tartamnál kisebb összegből is szép lejárati összeget lehet összerakni. De, ha eddig nem tettél félre most itt az ideje! Ezt a pénzt magadnak és a családod számára teszed félre. Miért vennéd el magadtól ezt a lehetőséget? Hidd el, lejáratkor majd megköszönöd magadnak, hogy megtakarítottál.

Javaslom, hogy kérj most online tanácsadást és kiszámoljuk a számodra megfelelő lejárati összeget és az ehhez tartozó havi díjat.

Hagyományos nyugdíjbiztosításnál a havi díja nem növelhető.

Unit-linked nyugdíjbiztosításnál legkorábban az 1. évforduló előtt 30 nappal írásban lehet kérni a díjemelést bármekkora összegre.

Javaslom, hogy kérj most online tanácsadást és kiszámoljuk a számodra megfelelő lejárati összeget és az ehhez tartozó havi díjat.

Szerződés indulásakor érdemes nagyobb összegű kiegészítő biztosítást tenni a nyugdíjbiztosításba, mert akkor még nincs nagy tőke a számlán, így például halál esetén jelentős pénzügyi segítséget kap a kedvezményezett. A kiegészítő biztosításokat minden évfordulón igény szerint lehet módosítani. Erről részletesebben ide kattintva olvashatsz.

Javaslom, hogy kérj most online tanácsadást és kiszámoljuk a számodra megfelelő lejárati összeget és az ehhez tartozó havi díjat.

A megtakarítási részre vonatkozó szabályok:

Kamatadó mértéke:

Egyszeri díjas szerződések (szerződés létrejöttétől számított)

3 éven belül 15%

3 és 5 év között 7,5%

5 év elteltével 0% egyéb adófizetési kötelezettség nincs.

Rendszeres díjas szerződések (szerződés létrejöttétől számított)

6 éven belül 15%

6 és 10 év között 7,5%

10 év elteltével 0% (ez a minimum tartam) egyéb adófizetési kötelezettség nincs.

Haláleseti szolgáltatásra vonatkozó szabályok:

A nyugdíjbiztosítás haláleseti szolgáltatása adó és öröklési illetékmentes, nem része a hagyatéknak, kifizetése egyszerű és gyors.

Javaslom, hogy kérj most online tanácsadást és kiszámoljuk a számodra megfelelő lejárati összeget és az ehhez tartozó havi díjat.

1 havi biztosítási díjat kell fizetni szerződéskötéskor, ennek befizetésére 30 nap áll rendelkezésre. Szerződéskötéskor nincs külön költség. A biztosító a havidíjból vonja le a költséget.

A szerződéskötést követő nap 0:00-kor indul el kockázatviselés kezdete. 30 nap van az első díj befizetésére. Ezt követően mindig a díjfizetési időszak első napja az esedékesség.

Kockázatviselés kezdete: 2024. 04. 21.

Első díjfizetés határideje: 2024. 05. 21.

A biztosítási díjat fizetheted postai csekken, banki átutalással és csoportos beszedési megbízással.

Díjfizetési gyakoriság szerint lehet, havi, negyedéves, féléves, éves.

Igen! A havi 20 000 Ft-os megtakarítás évi 240 000 Ft-nak felel meg. 410 000 Ft-os eseti befizetéssel eléred a 650 000 Ft-os éves díjat, így jogosult vagy a 130 000 Ft-os adójóváírásra.

Ennek az a lényege, hogy csak havi 20 000 Ft-ra köteleződsz el, mégis ki tudod maxolni az adójóváírást. Jó megoldás annak, aki számol évközben nagyobb bevétellel, de nem akar havi 54 200 Ft-ra elköteleződni, csak akkor fizeti be, ha megvan ez a pénzösszeg.

Javaslom, hogy kérj most online tanácsadást és kiszámoljuk a számodra megfelelő lejárati összeget és az ehhez tartozó havi díjat.

Sajnos nem. Viszont szükséged van nyugdíjcélú megtakarításra.

Javaslom, hogy kérj most online tanácsadást és kiszámoljuk a számodra megfelelő lejárati összeget és az ehhez tartozó havi díjat.

Igen!

Javaslom, hogy kérj most online tanácsadást és kiszámoljuk a számodra megfelelő lejárati összeget és az ehhez tartozó havi díjat.

Nem. Semmilyen tartozás miatt nem tehető inkasszó a nyugdíjbiztosításra. (NAV, szállítói tartozás, hitel, közüzemi stb.)

Javaslom, hogy kérj most online tanácsadást és kiszámoljuk a számodra megfelelő lejárati összeget és az ehhez tartozó havi díjat.

Nem férhet hozzá a NAV a nyugdíjbiztosításodhoz.

Javaslom, hogy kérj most online tanácsadást és kiszámoljuk a számodra megfelelő lejárati összeget és az ehhez tartozó havi díjat.

Igen! ÖNYP esetén a megtakarított pénz hozzáférhetősége a nyugdíjkorhatár emelésével tolódik. Kevés (3-5-féle) befektetési portfólió közül lehet választani. Az alacsony minimum tagdíj nem ösztönöz érdemi megtakarításra, valamint nincs lehetőség garantált lejáratú összegre.

Javaslom, hogy kérj most online tanácsadást és kiszámoljuk a számodra megfelelő lejárati összeget és az ehhez tartozó havi díjat.

Javaslom, hogy kérj most online tanácsadást és kiszámoljuk a számodra megfelelő lejárati összeget és az ehhez tartozó havi díjat.

Abszolút! Jó döntés két féle megtakarítást indítani, ha legalább 15 éved van hátra a nyugdíjkorhatárig. A unit-linked-el magasabb hozamokat lehet elérni, a hagyományos megtakarításnál pedig véd a garancia.

Javaslom, hogy kérj most online tanácsadást és kiszámoljuk a számodra megfelelő lejárati összeget és az ehhez tartozó havi díjat.

Ha vagyonmegosztásra kerül a sor, akkor az a fél kérheti a válásig befizetett díjak 50 %-át, attól, akinél a lejáratnál marad a megtakarítás.

Biztos, hogy ezzel akarod őket terhelni? Én találkoztam már olyan nyugdíjassal, aki sírva mondta, hogy nem tud venni az unokájának egy tábla csokit. Ha nem szeretnél így járni indíts most egy nyugdíjcélú megtakarítást! Használd ki hozamlehetőségeket és az adójóváírást!

Javaslom, hogy kérj most online tanácsadást és kiszámoljuk a számodra megfelelő lejárati összeget és az ehhez tartozó havi díjat.

Igen. Sokan indítottak már úgy nyugdíjbiztosítást, hogy például 25 éves korukig fizetik a szülők, ezt követően átveszik a díjfizetést a gyerekek.

Javaslom, hogy kérj most online tanácsadást és kiszámoljuk a számodra megfelelő lejárati összeget és az ehhez tartozó havi díjat.